Luiz Cesar de Queiroz Ribeiro¹

Nelson Diniz²

Ao menos desde os anos 1990, foi estabelecido um amplo debate, acadêmico e político, a respeito da financeirização da economia brasileira. Trata-se de um processo caracterizado pela hipertrofia do setor financeiro, que passou a ter um peso cada vez maior na economia, o que repercute no funcionamento das empresas, mas também na vida das famílias e mesmo na gestão do Estado.

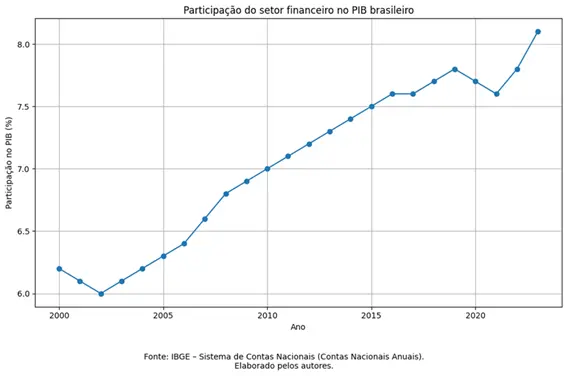

Há muitas maneiras de construir “indicadores”, mais ou menos complexos, da financeirização da economia do país. No gráfico abaixo, por exemplo, elaborado com base na estrutura das Contas Nacionais do IBGE, consideramos a participação do valor adicionado do setor financeiro no PIB brasileiro entre 2000 e 2023.

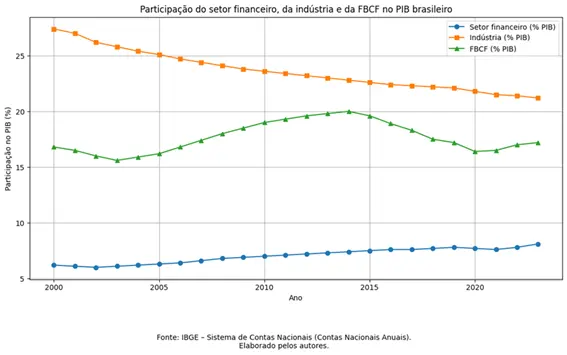

Como se pode notar, no Brasil das primeiras décadas do século XXI, a tendência é claramente ascendente, revelando a importância e o peso proporcional crescente do setor financeiro (Atividades financeiras, de seguros e serviços relacionados, segundo os critérios do IBGE). Algo que fica tanto mais evidente quando comparamos, no mesmo período, a participação do setor financeiro e da indústria no PIB com a taxa de investimento (Formação Bruta de Capital Fixo/PIB) do país.

Nessa perspectiva comparada, verificamos o crescimento estrutural do setor financeiro, a persistente derrocada da indústria (que tem dado lugar ao debate sobre a desindustrialização) e uma taxa de investimento estagnada ou declinante a partir de meados da década de 2010. Um cenário bastante consistente com o que tem sido dito no debate acerca da financeirização e de outras tendências de transformação do capitalismo brasileiro. Autores como Miguel Bruno e José Luis Fevereiro, por exemplo, sustentam que a desindustrialização do Brasil é um subproduto da financeirização, assim como da falta de um projeto de desenvolvimento nacional.

Em suma, nesse contexto de “dominância financeira”, os principais agentes econômicos realizam seus investimentos prioritariamente como “operações financeiras”, compondo portfólios de títulos, ações, participações, derivativos, entre outros. que lhes garantem retornos na forma de rendas, juros e dividendos. Ou seja, a esfera da valorização financeira ou das “altas finanças” se sobrepõe à esfera da produção de bens e serviços, que costuma ser chamada de “economia real”. E os efeitos desse processo são bem conhecidos, dentre os quais podemos destacar a redução dos investimentos produtivos, pois as empresas tendem a priorizar ganhos especulativos de curto prazo; o aumento das desigualdades sociais, beneficiando desproporcionalmente quem já tem riqueza e patrimônio acumulados, como no caso da isenção de impostos sobre determinadas aplicações financeiras; a crescente instabilidade econômica, cujas manifestações variam da formação de bolhas à ocorrência de crises; o maior endividamento das famílias, que recorrem a diferentes produtos e serviços financeiros, dos mais tradicionais aos mais arriscados, para financiar seu consumo ou mesmo para “apostar numa vida melhor” (aqui, o exemplo das bets é paradigmático) e a subordinação do Estado à lógica dos “mercados financeiros”. O que se expressa, em primeiro lugar, pela diminuição das margens de ação em termos de política fiscal (austeridade, cortes de gastos sociais e equilíbrio das contas públicas para manter a “confiança dos investidores”). O mesmo ocorrendo em termos de política monetária (imperativo do controle da inflação por intermédio da elevação dos juros, o que encarece o crédito e reduz o emprego, ainda que mantenha em altos patamares os rendimentos desses mesmos investidores).

Mas tudo isso não só é altamente instável e suscetível a crises, condenando o país a baixíssimas taxas de investimento e de crescimento, como promove e normaliza a fraude, o que nos permite colocar em questão um dos mais escandalosos episódios da história recente do sistema financeiro brasileiro: o caso do Banco Master.

O ecossistema do Banco Master

A essa altura, há cada vez mais indícios (e mesmo provas) de que o modelo de negócios do Banco Master estava apoiado na manipulação especulativa e fraudulenta de uma vasta rede de fundos de investimentos, mobilizando ativos de baixa qualidade ou precificação duvidosa, alterando resultados contábeis e fluxos de receitas. Em poucas palavras, a lógica era a da criação artificial de valor a partir de ativos distorcidos ou podres.

Um dos mecanismos mais controversos operados no interior do ecossistema do Banco Master foi o uso de fundos de investimento para adquirir carteiras de crédito inadimplentes (Non-Performing Loans ou NPLs, na sigla em inglês) por valores ínfimos. Esses ativos altamente ilíquidos e de difícil mensuração eram, na sequência, avaliados conforme parâmetros e premissas de recuperação otimistas. Isso resultava em uma espécie de “lucro contábil”, justificando a distribuição de rendimentos a cotistas e o pagamento de vultosas taxas de performance ao gestor (o próprio Banco Master). Estamos diante, portanto, da pura geração de uma “riqueza de papel” sem lastro em fluxo de caixa real, parasita do desespero dos credores originais, que vendiam os créditos a preço de banana, como no caso de empresas do setor de saúde.

Além disso, o Banco Master realizou expressivas captações por intermédio da emissão de Certificados de Depósito Bancário (CDBs), oferecendo taxas muito atrativas tanto para pessoas físicas quanto para investidores institucionais. No entanto, esses recursos captados via CDBs eram sustentados por carteiras de ativos de qualidade e liquidez igualmente questionáveis. Ao que tudo indica, o banco realizava operações de securitização destinadas a “empacotar” suas carteiras de crédito consignado e mesmo de cartão de crédito para alimentação (frequentemente originadas a partir de convênios e programas governamentais), juntamente com outros créditos de baixa qualidade. Posteriormente, usava esses pacotes duvidosos como garantia para emitir CDBs, os quais, mais uma vez, eram vendidos como “investimentos seguros”. Desse modo, transformava dívidas de alto risco em produtos financeiros aparentemente sólidos, mobilizando recursos novos para alimentar o esquema e pagar rendimentos antigos. No limite, o aspecto é o da clássica estrutura Ponzi, característica do parasitismo financeiro.

Cabe mencionar, ainda, que essa gestão fraudulenta de alta complexidade, para utilizar uma expressão eufemística, não teria sido possível sem uma extensa rede de contatos entre os executivos do Banco Master (com Daniel Vorcaro na liderança) e uma série de agentes políticos e econômicos. A tentativa de aquisição de 58% do capital total do Banco Master pelo Banco de Brasília (BRB), em março de 2025, ilumina esse aspecto em particular, adicionando à fraude financeira o possível elemento da corrupção.

Para além da fraude e da corrupção: do capital fictício ao capital especulativo parasitário

Mas não nos enganemos: não estamos apenas na presença de um caso pontual, provocado pela ganância de eventuais corruptos e/ou fraudadores. Ao acompanharmos os desdobramentos das investigações do esquema do Banco Master, estamos diante de um evento disruptivo, que encontra suas raízes na financeirização da economia brasileira e cujas consequências poderiam ter sido mais graves.

Com base nas pesquisas do Observatório das Metrópoles sobre a financeirização, com o objetivo de compreender a chamada “financeirização urbana”, podemos afirmar que o caso em tela é muito mais do que um crime ou um desvio de governança corporativa. Ele é, em nossa opinião, uma manifestação da dominância da lógica de valorização do capital fictício, que acompanha as mudanças do capitalismo mundial desde os anos 1970.

Nos termos do conceito desenvolvido por Karl Marx no livro III de “O Capital”, o capital fictício existe somente como um título que permite a capitalização de uma renda derivada de um sobrevalor futuro. De modo mais simples, ele é um título que autoriza “trazer para o presente” uma expectativa de rendimentos futuros, mas que ainda não existem de fato. Os exemplos clássicos de Marx eram as ações e os títulos da dívida pública. Vejamos uma ilustração.

Um agente econômico pode adquirir as ações de uma empresa. A empresa, financiada por esse mecanismo, adquire máquinas e equipamentos, além de contratar força de trabalho. Em determinado momento, as mercadorias são produzidas e comercializadas, permitindo que parte do valor novo criado seja utilizada para remunerar o detentor das ações, sob a forma de dividendos.

Suponhamos que essas ações proporcionem um rendimento anual de R$ 100 e que a taxa média de juros seja de 5%. Nesse caso, elas passam a expressar um “capital” de R$ 2.000, o qual só se realizará efetivamente se, e quando as mercadorias forem produzidas e vendidas. Nada impede, entretanto, que o proprietário se desfaça das ações imediatamente, transferindo-as a um terceiro pelo valor de R$ 2.000.

Tudo o que foi dito acima é economicamente funcional, desde que a produção e comercialização das mercadorias ocorra sem maiores problemas. O próprio Marx defendeu que a criação de grandes infraestruturas, como as ferrovias do século XIX, não teria sido possível sem recorrer a esse mecanismo. Mas o que acontece quando alguma coisa falha? Ou, ainda, quando o capital fictício cresce de tal maneira que extrapola os limites do que é necessário para o funcionamento da economia real, pautada na produção de bens e serviços?

Nesse ponto, não só aumentam os riscos das bolhas e das crises. Nas palavras de Reinaldo Carcanholo e Paulo Nakatani, narradas em artigo no livro “Especulação e lucros fictícios: formas parasitárias da acumulação contemporânea”, ao ultrapassar esses limites, o capital fictício converte-se em “capital especulativo parasitário”, um tipo de capital que não produz valor, nem contribui para sua produção. Ele está apenas em busca da apropriação de excedentes. Instaura-se, assim, a ilusão (cujos efeitos, no entanto, são bastante reais) de que o capital pode se multiplicar, indefinidamente, ao circular pelo setor financeiro. Em síntese, o capital passa a se reproduzir de forma parasitária, extraindo valor da economia real (das empresas, das famílias e mesmo do Estado) através de mecanismos especulativos e, frequentemente, fraudulentos.

É exatamente esse tipo de dinâmica que parece se manifestar no caso do Banco Master. O esquema operou por meio de um circuito autoalimentado, sustentado por avaliações fraudulentas e amplamente dissociadas da geração efetiva de valor. Foram mobilizados recursos lastreados em créditos consignados (muitas vezes com origem em fundos públicos) e captada da poupança de terceiros por intermédio da emissão de CDBs de qualidade e liquidez questionáveis. Após a intervenção do Banco Central (BC), os prejuízos potencialmente bilionários tendem a ser socializados por meio do Fundo Garantidor de Créditos (FGC) e, sobretudo, absorvidos por investidores de fundos e compradores desses títulos, enquanto os ganhos associados ao esquema (taxas, bônus, dividendos etc.) já foram apropriados.

Reiteramos, portanto, que não se trata apenas de crimes, fraudes ou episódios de corrupção, tampouco da ausência de regulação eficiente, mas da manifestação de uma lógica estrutural que passou a orientar o funcionamento da economia brasileira, em um contexto de aprofundamento de sua condição de dependência. Nesse sentido, a lição é contundente: quando o sistema financeiro se transforma em um jogo de criação fictícia de valor e de extração parasitária de excedentes, a eclosão de crises torna-se apenas uma questão de tempo. O caso do Banco Master aponta, assim, para a necessidade não apenas de responsabilização dos agentes envolvidos, mas de um debate profundo sobre o controle democrático do sistema financeiro e a subordinação das instituições bancárias à sua função social: financiar a produção, ampliar o crédito e sustentar o crescimento econômico, em oposição à lógica da pilhagem.

¹ Luiz Cesar de Queiroz Ribeiro – Professor titular do Instituto de Pesquisa e Planejamento Urbano e Regional (IPPUR) da Universidade Federal do Rio de Janeiro (UFRJ). Coordenador nacional do INCT Observatório das Metrópoles.

² Nelson Diniz – Professor do Departamento de Geografia (Licenciatura e Educação Básica) do Colégio Pedro II. Pesquisador do INCT Observatório das Metrópoles Núcleo Rio de Janeiro.

Artigo publicado originalmente no Brasil de Fato, no dia 13 de fevereiro de 2026.